Nevezzen be életébe

Hogyan látja önmagát és életét 20-30 év múlva?

Ha arra kérném, hogy nézzen tükörbe és képzelje el önmagát 30 év múlva, meg tudja tenni? Képes lenne látni 20-30 évvel későbbi önmagát? Megfogalmazta már magában, hogy milyen életet szeretne élni akkor, amikor már nyugdíjba vonult? De beszéljünk a jelenről is vagy csak a 2-3 éves távlatokról: párjával, családjával minden évben legalább egyszer, de akár kétszer oda tud menni nyaralni, ahová szeretne? Olyan lakásban, házban él, amit mindig is elképzelt magának? Tudja segíteni gyermekeit a jövőjük alakításában és el tudja őket indítani a nagybetűs életbe? Fel van készülve a váratlan kiadásokra?

Önnek is tudunk segíteni! Kattintson!

Életszakaszaink pénzügyi szemszögből

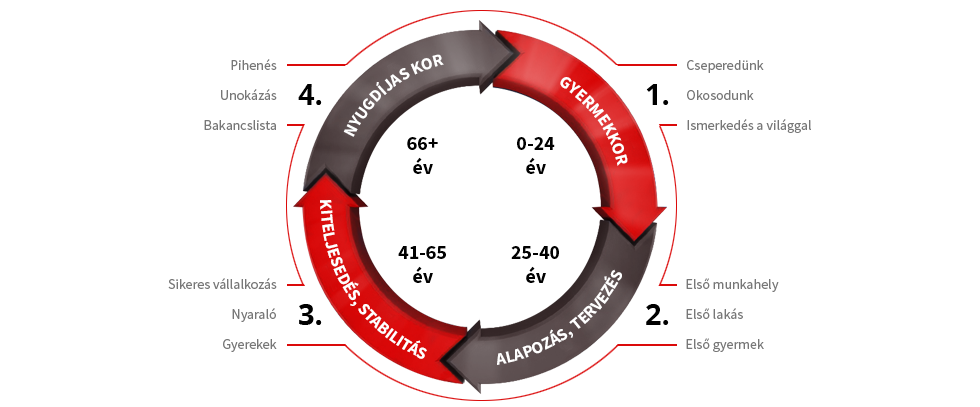

Az életünket 4 pénzügyi szakaszra lehet felosztani.

1. szakasz – Gyermekkor (0-24)

Megszületünk, cseperedünk, okosodunk, ismerkedünk a világgal és az élettel. Szüleink és akár nagyszüleink gondoskodnak rólunk, anyagilag támogatnak minket.

2. szakasz – Alapozás/tervezés (25-40)

Az „elsők” időszaka: első munkahely, első lakás, első gyerek, első autó, család. Önálló keresettel rendelkezünk, elkezdünk kiteljesedni, megvalósítjuk gyermekkori és aktuális vágyainkat, saját pénzügyi erőforrásainkra támaszkodunk, lendületesek, dinamikusak és fáradhatatlanok vagyunk.

3. szakasz – Kiteljesülés, stabilitás (41-65)

Sikeres vállalkozás, második lakás, gyerekek, egészségre fókuszálás, esetleg válás. Vágyainkat elértük és/vagy tovább dolgozunk rajta, esetleg újakat keresünk, de már megfontoltabbak vagyunk, többet foglalkozunk a környezetünkkel, és elkezdünk a nyugdíjas éveinkre is gondolni, növeljük a megtakarításainkat.

4. szakasz – Nyugdíjas kor (66-…)

Pihenés, családdal való együttlét, tapasztalataink átadása utódainknak. 35-40 év munka után élvezzük mindazt, amit életünk során megteremtettünk magunknak és környezetünknek. Életünk minősége attól függ, hogy a 2. és 3. szakaszban mennyire foglalkoztunk tudatosan a pénzügyeinkkel.

A 2. és 3. szakasz kulcsfontosságának okai

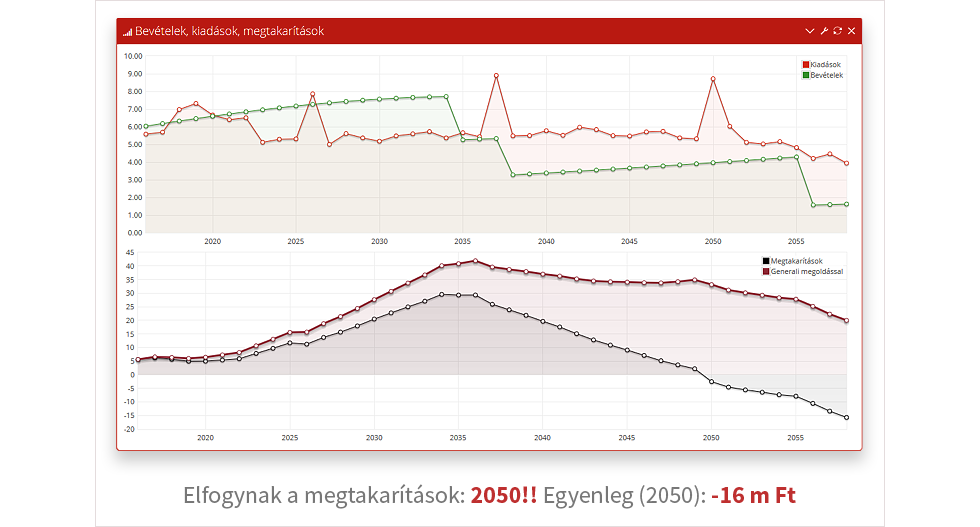

Az alapozás és tervezés időszakában: sokan úgy vélekednek, hogy a pénzügyi tervezés azt jelenti, hogy megtervezzük, hogyan költjük el a pénzt. Ez részben igaz, azonban azt is meg kell tervezni, mennyi lesz a bevételünk, hogyan és mikor keressük meg, és mikor költjük el. Jolly joker szabály: 50/20/30 maximum 50% fedezze az alapvető kiadásokat; legalább 20% képezzél magadnak pénzügyi hálót (életbiztosítás, vésztartalék, nyugdíjbiztosítás, gyermeked taníttatása, egyéb hosszú távú cél); puffer 30% arra költjük, amire akarjuk, hogy az életünk most is kényelmes és szebb legyen.

A kiteljesedés és stabilitás szakaszban: a nyugdíjas évek közeledtével csökken az „ide nekem az oroszlánt” hozzáállásunk, már nem tudunk és nem is akarunk napi 12-16 órát dolgozni, kevesebb energiával szeretnénk ugyanazokat a bevételeket elérni, sőt szeretnénk azokat növelni is, mert a nyugdíjas évekre már félre kell tennünk. Erősödnek a bennünk lévő félelmek is: mi lesz, ha hosszabb ideig beteg leszek, mi lesz, ha a nyugdíjas koromban nem tudom élni ugyanazt az életet, amit most, honnan teremtem elő a kieső bevételeket? És persze motoszkál az is a fejünkben, hogy ha befejezzük a munkát, akkor miről és miért fognak ránk emlékezni? Hagyunk valami maradandót az utókorra? Ha a nyugdíjas korba félelmekkel és frusztráló gondolatokkal, netán anyagi nehézséggel való szembenézéssel lépünk át, akkor nem tudjuk élvezni életünk munkájából eredő és megérdemelt pihenésünket.

Tegyen ma a holnapért!

Tapasztalatom szerint kétféle pénzzel való bánásmód van:

- Előbb költök, ha marad valami megtakarítom

- Előbb megtakarítok és, ami megmarad, azt elköltöm

Történet az 1. szemlélethez:

Zoltán (41) és Ildikó (39)

Fogtechnikus házaspárként dolgoznak egy budapesti laboratóriumban és két gyermeket nevelnek. A két keresős háztartás, és az átlagnál magasabb jövedelem, ellenére a hó végére nagyon ki van centizve a pénztárca tartalma. Mindkettőjüknek van autójuk és annak ellenére, hogy tömegközlekedéssel is jól megközelíthető helyen laknak, és a munkahelyük is 25 percre van villamossal, minden nap autóval közlekednek. Zoltán elmondása szerint olykor a hitelkártyához is nyúlni kell, mert érkezett egy újabb befizetnivaló. Vásárlásokat nem szokták megtervezni, hiszen mindig akkor és azt veszik meg, amire szükségük van. A nyaralásukat is az utolsó pillanatban foglalják le, igaz csak a környező országba szoktak menni, de egyszer majd el akarnak jutni Spanyolországba és az igazi nagy álom számukra az afrikai szafari lenne. Biztosításaik is vannak, de csak ami nagyon muszáj: kötelező, lakásbiztosítás és a bankkártyák mellé van balesetbiztosításuk. Azóta, hogy tavaly egy tüdőgyulladás miatt két hónapig nem tudott családfenntartóként dolgozni, és nagyon felborult a családi kassza, gondolkozik egy egészségbiztosításon. Már az is felmerült, hogy jó lenne egy megtakarításos biztosítás is, de soha nincs idejük ezzel foglalkozni.

Történet az 2. szemlélethez:

Sándor (43) és Szilvia (40)

Sándor építész mernők, míg Szilvia pedagógus és 3 gyermekükkel nagycsaládosok, Budapesten élnek. Két éve sikerült saját lakást vásárolniuk, ráadásul a tervezett vételár alatt, korábban egy külvárosi kerületben béreltek egy lakást. Egy kombi típusú autót tartanak fent, melyben elfér az egész család és nagybevásárlásokra is használhatják, hiszen 3 hetente előre megírt lista alapján, kedvezőbb árfekvésben, nagyobb tételben beszerzik a szükséges termékeket. Arra jöttek rá, hogy ha külön kasszát vezetnek a különböző kiadásokra (rezsi, élelmiszer, egészségügyi kiadások, lakással kapcsolatos kiadások, nyaralás, gyerekek továbbtanulására, nyugdíjmegtakarítás, biztosítás, váratlan helyzetekre), akkor nincsenek meglepetések, és jut is, marad is. Minden hétvégén a szabadban vannak és évente, főleg a hosszú hétvégeken, Magyarország különböző területeit fedezik fel és legalább egyszer külföldön nyaralnak. Elmondásuk szerint nagyon egyszerű a pénzügyi tervük. Megjön a számlájukra a fizetésük és onnan csoportos beszedés formájában a hó közepére minden kötelességüket teljesítik (rezsi, biztosítások, lakástakarék) és ami marad, abból élik az életüket.

Önnek melyik történet szereplője lenne inkább? A fenti két példán túl számtalan másikat láttam és minden esetben csakis kizárólag a 2. szemlélet hozott eredményt, stabil pénzügyi alapokat.

Nézzen szembe saját életével, lássa, hogy merre tart, én pedig megmutatom hová juthat!

Ha kíváncsi arra, hogy vágyai, tervei szerint halad-e az élete, akkor szívesen tartom Önnek a tükröt. Azért, hogy tiszta és reális képet kapjon arról, hogy az az út, amelyiken jelenleg halad abba az irányba viszi-e, ahová el akar érni. Meg tudom Önnek mutatni, hogy milyen lesz az élete 5-10 vagy akár 20-30 év múlva.

Örülök, hogy így döntött!

A „tükör tartás” előtt fontos tudnom, hogy Ön milyen értékeit szeretné biztonságban tudni? Kérem, jelölje meg ezeket!

Hiba: Kapcsolatfelvételi űrlap nem található.

Add meg elérhetőségeidet:

Lépj kapcsolatba velem most, vagy add meg elérhetőségeidet!

Kali József

Tel.: +36 (20) 922-3909

E-mail: hello@kalijozsef.hu