Gyermek megtakarítás

Gyermek megtakarítás

A pénzügyi tervezést és a megtakarítást nem lehet elég korán kezdeni

Amikor gyermeket vállalunk, legtöbbször még csak a várandósság és az első hónapok változásaira, kiadásaira gondolunk – milyen színű lesz a gyerekszoba fala, milyen kiságyat, babakocsit vásároljunk – és arra, hogy a születendő gyermek és édesanyja is egészséges legyen. Ez egy élménydús időszak, várakozással és izgalmakkal teli, de néhány pillanatra érdemes visszatérni a valóságba, legalább egy kérdés megválaszolása erejéig:

Mennyibe kerül egy gyermek a szülőnek élete során?

Persze ez alatt a kiadásokat értjük, melyeket a szülőnek kell fedeznie a várandósság kezdetétől, a gyermek felnőtté és önállóvá válásáig. A bevezetőben említettük már a kezdeti kiadásokat, most vegyük végig az életszakaszokat, amihez pontos forintokat is rendelhetünk. Összességében azt mondják, hogy a mai árszínvonalon, mintegy 30 millió forintra van szükség a gyermek első 18-20 évében, persze vannak kivételek. Például a külföldi tanulmányok, akár már a középiskolás korban, vagy később, egyetemi szinten.

Kivétel az orvosi képzés is, ami jóval több pénzt emészt fel, mint más felsőoktatási szakok elvégzése. De ne szaladjunk ennyire előre, nézzük az elejétől, még a születés előttről, hiszen támogatásokat, támogatott hiteleket és befektetéseket is találunk a piacon.

Babaváró hitel

A babaváró hitel egy az állam által támogatott hitel, melynek maximális összege 10 millió Ft. A támogatást az Államkincstár a kamatokra biztosítja, illetve fő szabály szerint ennek az összegnek a törlesztőrészlete nem lehet magasabb, mint 50.000,- Ft havonta a tőketörlesztéssel, kamattal és a költségekkel együtt sem. A bankok, pénzintézetek természetesen itt is versenyeznek az ügyfelekért, ezért célszerű körültekintően kiválasztani, hová adjuk be az igénylést. Van ahol a számlavezetési szolgáltatást kínálják kedvezőbb feltételekkel, van ahol egyszeri jóváírást kaphat az ügyfél.

A babaváró hitelt a gyermek születése előtt kell igényelni és igazolni kell, hogy a magzat életképes és elmúlt 12 hetes. A folyósítást hitelbírálat előzi meg, és mivel államilag támogatott hitelről van szó, számos igazolást kell még benyújtani az igénylés mellé – társadalombiztosítási jogviszony igazolást, adóigazolást stb. – a teljes listát átbeszéljük, ha hozzám fordultok ezzel az igénnyel. Az első gyermek születésére, a felvett Babaváró hiteltől számítva, öt éven belül kell megtörténnie, így a hitel a futamidő végéig kamatmentessé válik.

Ráadásul a havi törlesztést három évre fel lehet függeszteni. A második gyermek születését követően, a fennálló tőketartozás 30%-át elengedi az Államkincstár és további három évig kérheted a törlesztés szüneteltetését. Ha a harmadik gyermek is megszületik, akkor a teljes hátralévő tőketartozást elengedik, így a Babaváró hitel – mint követelés – megszűnik. Ez egy kiszámítható és biztonságos hitelforma, ráadásul szabadon felhasználható.

Mire érdemes babaváró hitelt igényelni?

A babaváró hitel kedvező kamatozása miatt, mint befektetés is szóba jöhet, amivel egy nagy kezdőösszegre tehetünk szert. Egy ilyen befektetés lényegesen nagyobb eredményt hozhat (vagy rövidebb idő alatt éri el a kívánt célt), mint egy hagyományos megtakarítás, ahol „nulláról” indulunk és évről évre a kamatos kamatokkal növelt összeget forgatjuk tovább. Ezzel a módszerrel egy komoly életkezdő tőkét biztosíthatunk a gyermekeknek.

Jól jöhet még, ha a család új házba költözik, vagy ha a régit kell bővíteni, felújítani. Ezekhez további támogatások is elérhetők, illetve lakás vásárlásakor a CSOK is igénybevehető. Fontos tudni, hogy akár lakásvásárlás önrészeként is beszámítható ez a hitel!

Babakötvény

A gyermek születésekor esedékes a babakötvény vásárlása, amit szintén támogat az állam és a gyermek nagykorúvá válásakor egy egyösszegű, életkezdési támogatássá válik. Mivel támogatott megtakarítás, ezért érdemes úgy kalkulálni, hogy havi rendszerességgel helyezzünk el pénzt a gyermek kincstári számláján, és igénybe vesszük a maximális állami támogatást, ami ez esetben az összeg automatikus kiegészítését jelenti az Államkincstár részéről. Évente 10%, de maximum 6 000 Ft állami támogatásra számíthatsz.

Megéri a babakötvény?

Amennyiben ki tudjuk használni a vele járó támogatást, akkor egy alacsony kockázatú, garantált összeghez jut a gyermekünk a nagykorúsága küszöbén, amit jó eséllyel a felsőfokú tanulmányaiba fektethet be. A befizetett összegre garanciát kapunk, és 18 év kamatos kamataival, az állami támogatással együtt elégedettek lehetünk majd a hozamával is.

Gyermek megtakarítás

Egy másik megtakarítási forma a gyermekjövő megtakarítás, ahol havi rendszerességgel tudsz megtakarítani. Ilyenek a biztosítók által működtetett gyermek megtakarítási programok, gyermek előtakarékossági termékek, melyek biztonságosak, ugyanakkor elfogadható hozamot termelnek és garantálni tudod gyermekednek az anyagi fedezetet. Ezekhez hasonló banki termékek is léteznek, például az OTP gyermek megtakarítás, vagy a K&H gyermek megtakarítás.

Ez utóbbiaknál a bank a hosszú távú együttműködésre épít, esetenként saját számlát is kínál a gyermekeknek.

Ez a megtakarítási forma kitűnő kiegészítője lehet a babakötvénynek, ha arra jutunk, hogy az abban gyarapodó pénznél majd nagyobb összegre lesz szükségünk a futamidő végén.

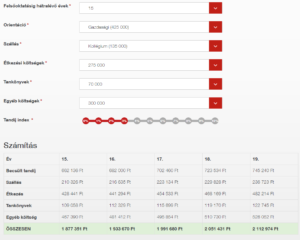

Elegendő fedezetet nyújtanak ezek a források a gyermek életének első szakaszában?

Ennek a kérdésnek a pontos megválaszolásához azt javaslom, hogy üljünk le egy személyes beszélgetésre, ahol kitérünk minden fontos kérdésre, amit nem tudunk ebbe az írásba belesűríteni, hiszen az igények minden tekintetben egyediek! Hívjon bizalommal, segítek a tervezésben!

Ha meg akarjuk válaszolni a kérdést, akkor meg kell tanuljuk az időutazást. Előre kell mennünk az időben és megtudni, hogy a gyermekünk milyen iskolákba fog járni, milyen különórákra jár majd mit sportol és miben lesz igazán tehetséges. Hiszen egy felelős szülő ezek alapján segíti majd gyermekét az iskola- és pályaválasztásban.

Milyen kiadásokra számítson aki gyermeket vállal?

Már egészen kisgyermek kortól komoly – eddig nem ismert – kiadások várnak a szülőkre. A bölcsődei ellátás akkor is térítésköteles, ha egyébként a felügyeletért a családnak nem kell fizetnie. Az óvodában is hasonló a helyzet, de ott már felmerül a ruházkodás egyre növekvő költsége, a csoportpénz és kezdődnek a sportfoglalkozások, különórák.

Az általános iskolában ehhez hozzájönnek tankönyvek, füzetek, iskolatáska, sportfelszerelés és az ismét növekvő ruházkodási kiadások. Nem beszélve az osztálykirándulásról és a zsebpénzről – ahol érdemes odafigyelni, hisz nagyon jól felhasználható pénzügyi nevelésre is!

A középiskola minden tekintetben egy dimenzióváltás, anyagi értelemben kifejezetten erőteljes változást jelent. A gyermek, immár kamaszkorba lépve megválogatja az öltözékét, különórákra, csoportos foglalkozásokra jár, saját hobbija van és jó esetben sportol valamit – ami könnyen lehet, hogy az első években rövid időszakonként változik.

Emellé természetesen a megnövekedett iskolai kiadások, kiegészítő tanszerek költségei is megjelennek és a napi utazás is. Ez utóbbi főként akkor kerül többe, ha más városba jár középiskolába, mint a lakhelye. Ha távoli városban tanul, akkor szóba jöhet a kollégium, vagy egy lakás bérleti díja és rezsije. Ezek már komoly terhet jelentenek a családi kasszának és még csak egy belföldi középiskoláról beszélünk!

Mennyibe kerül egy felsőfokú diploma?

Egy vidéki ház árával vetekszik az egyetemi évek költsége.

Mi leszel, ha nagy leszel? A megfelelő felsőfokú végzettség alapjaiban befolyásolja az ember egész életét. A piacképes diploma jobb karrierlehetőségeket, magasabb fizetést és egyben magasabb társadalmi elismertséget jelent. A szülők igyekeznek megteremteni gyermekei taníttatására az anyagi hátteret. Az elmúlt években nagyon megváltozott a helyzet. A felsőoktatásban az államilag finanszírozott helyek csökkenése és a külföldi továbbtanulás igénye – akár külföldi részképzésre, mint pl. Erasmus – jelentősen megnövelték az iskoláztatás költségeit.

Azon családok, akik kellő időben nem készülnek fel erre az eseményre, megnehezítik gyermekeik életkezdését. A diákhitel csupán részmegoldásokban tud segíteni, és a törlesztő részletei hosszú éveken át terhet ró a fiatalra.

Gyermek megtakarítás költségei

Közel ennyit fizet az is, akit az állam finanszíroz

Járulékos költsége

- jegyzetek fénymásolásának díjai

- utóvizsga

- tankönyvek megvásárlása

- napi utazás

- kollégium/apartman bérleti költségei

A külföldi képzések akkor is drágák, ha ingyen vannak

- tankönyv

- lakás

- étkezés

- közlekedés

- öltözködés

- szórakozás

A továbbtanulásra ma már érdemes hosszú távú befektetésként gondolni, aminek érdemes ideje korán megteremteni az anyagi alapjait.

Felkészült a számolásra és a tervezésre? Nézzünk szembe idejében a várható kiadásokkal együtt – készüljön fel és teremtse meg ma a jövő kiadásait!

Hívjon az alábbi számon és üljünk le egy megbeszélésre, aminek a végén nem csak a kiadásait, de a hozzá tartozó forrásokat is ismerni fogja.

Lépj kapcsolatba velem most, vagy add meg elérhetőségeidet!

Kali József

Tel.: +36 (20) 922-3909

E-mail: hello@kalijozsef.hu