Nyugdíjbiztosítás

„Ej, ráérünk arra még!”

/Pató Pál Úr/

Ismerős Önnek az idézet?

Petőfi Sándor már 1847-ben célozgatott versében a magyarok rossz szokására: a halogatásra! Manapság az figyelhető meg, hogy az embereknek minden fontosabb, mint saját maguk, saját egészségük és saját sorsuk. Halogatják a jövőjük bebiztosítását. Pedig a jövőnk egyre fogy, nincs idő halogatni!

Ön hallott már olyan mondatot, ami így kezdődik:

„Majd, ha nyugdíjas leszek…”

Igaz, még messze van, de ábrándozzunk el egy kicsit azon, amikor megkezdjük nyugodt, gondtalan életünket: végre lesz időnk annyi filmet nézni, amennyit csak szeretnénk, lesz időnk érdekesebbnél érdekesebb könyveket kiolvasni, lesz időnk elutazni oda, ahova mindig is szerettünk volna, hódolatunk kedvenc hobbinknak, lesz elég időnk a szeretteinkre… Tehát annyi szabadidőnk lesz, amennyire mindig vágytunk, de vajon lesz elegendő pénzünk ahhoz, hogy ki is élvezzük?

1 mai nyugdíjast 2 dolgozó ember tart el, ami 2044-re megváltozik: 4 dolgozó ember tart el 6 nyugdíjast, tehát a ma működő nyugdíjrendszert előbb vagy utóbb meg fogják változtatni!

A problémát 3 megoldással lehetne kiküszöbölni:

- Kevesebb pénzből kell gazdálkodniuk majd a nyugdíjasoknak.

- Kitolódik a nyugdíjkorhatár, akár 70 éves korig.

- Kiegészítjük a nyugdíjunkat saját megtakarításunkból.

Ön milyen életszínvonalon szeretne élni nyugodalmas éveiben?

Statisztikák szerint általában a nők nyugdíjba vonulás után még 18, a férfiak pedig 14 évet élnek. Ezekre a szép, nyugodt évekre nem csak lelkileg, hanem manapság pénzügyileg is érdemes felkészülnie!

Ha Ön például 150 000 Ft-os keretből szeretne gazdálkodni havonta, akkor éves szinten 1 800 000 Ft-ra, 18 évvel számolva pedig 32 400 000 Ft megtakarításra van ehhez szüksége. Mit gondol, ezt hogyan tudja megvalósítani, ha az állam megszünteti a nyugdíjfolyósítást? Ha későn kezd el megtakarítani, vajon meddig lesz elég a félretett összeg? Mi lesz akkor, ha elfogy?

A megoldás az 50/20/30-as elvben rejlik

Azon kívül, hogy az időskori egészséget fiatalon érjük el, ma már az is igaz, hogy az időskori jólétet szintén fiatalon érjük el, előrelátó, tudatos tettekkel. Egy egyszerű elv betartásával könnyedén biztosíthatja időskori énje jó életszínvonalát. Az 50/20/ 30-as elv lényege, hogy bevételeinek maximum 50%-a fedezze az alapvető havi kiadásokat, például: rezsi, közlekedési bérlet, autó fenntartásának költségei, albérlet, hitelek törlesztőrészletei stb.; legalább 20%-ából képezzen pénzügyi védőhálót magának, a nyugdíjbiztosítása, életbiztosítása által úgy, hogy ahhoz hosszú távon ne tudjon egykönnyen hozzáférni, tehát megtakarításokat hozzon létre. A fennmaradt 30%-ot pedig költheti arra, hogy az Ön és családja életét kényelmesebbé és szebbé tegye, például: nagy bevásárlás, új ruha, cipő, mozi, színház, fodrász, kozmetikus stb.

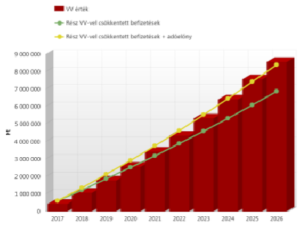

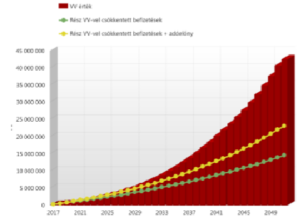

Az alábbi képen szemléltettük Önnek azt, hogy ha dolgozó éveiben a keresete egy apró részét félreteszi, akkor időskori énje olyan életet élhet, amilyet ma megálmodott neki!

Hogyan válasszuk ki a számunkra megfelelő legjobb nyugdíjbiztosítást:

A hosszú távú tudatos megtakarítás egyik legjobb eszköze: a nyugdíjbiztosítás, hiszen:

- Megtakarítása folyamatosan gyarapszik befizetéseivel, így nyugdíjas éveinek életszínvonala is folyamatosan növekszik!

- Az állam 20%-ot (!) visszatérít az éves megtakarításaiból Önnek, így évente akár 280 000 Ft (nyugdíjbiztosítás + önkéntes nyugdíjpénztár után) visszatérítést is kaphat a befizetett adójából!

- Akár 3 évenként hűségjóváírást kap az éves díj alapján, amivel tovább gyarapszik a megtakarítása!

- Bármikor növelheti nagyobb összegű befizetéssel a megtakarítását, amire ugyanúgy vonatkozik a 20%-os visszatérítés (a felső összeghatárig).

- Baleseti és egészségbiztosítást is tartalmazt a nyugdíjbiztosítása, így a váratlan eseményekre is fel tud készülni. Ne legyen rá szüksége, de esetleges baleseti műtéti térítés, csonttörés, kórházi napi térítés, kiemelt kockázatú betegségek, stb. esetén a biztosító fizet Ön helyett!

- Életjáradék biztosítása: garantált havi bevételt biztosít Önnek.

- Legkésőbb 65 éves korában rendelkezésére áll a teljes összeg, amit Ön dönthet el, hogy havi bontásban vagy egy összegben szeretne kivenni.

- 39%-ot meghaladó munkaképesség csökkenése (rokkantság) esetén kivehető a teljes összeg adókedvezménnyel.

- Saját jogú nyugellátás esetén (pl.: korkedvezmény esetén) azonnal rendelkezésére áll a teljes megtakarítása, adókedvezménnyel együtt.

Nézzünk két példát a nyugdíjbiztosításra:

- Ha csupán 10 évet hagy magának bebiztosítani nyugdíjas éveinek jólétét:Havi 50 000 Ft megtakarítás esetén.

- Ha idejében megkezdi a megtakarítást nyugdíjas jóléte érdekében, akkor csupán havi 20 000 Ft megtakarítással közel 5-ször magasabb összeg áll rendelkezésére 65 éves kora után (az előző példához viszonyítva):

Tehát minél előbb elkezdi a tudatos megtakarítást nyugdíjbiztosítása által, időskori énje annál nyugodtabban élheti idős éveit! Ennyit Ő is/ Ön is megérdemel!

Lépj kapcsolatba velem most, vagy add meg elérhetőségeidet!

Kali József

Tel.: +36 (20) 922-3909

E-mail: hello@kalijozsef.hu

Az alábbiak is érdekesek lehetnek önnek:

- nyugdíjbiztosítás generali

- nyugdíjbiztosítás adókedvezmény

- kinek éri meg a nyugdíjbiztosítás

- nyugdíjbiztosítás adókedvezmény visszafizetés

- öngondoskodás nyugdíj

- generali nyugdíj előtakarékosság

- garantált nyugdíjbiztosítás

- egyszeri díjas nyugdíjbiztosítás

- portfolio nyugdíjbiztosítás

- nyugdíjbiztosítás megéri

- nyugdíjbiztosítás életszínvonal

- olcsó nyugdíjbiztosítás

- külföldi nyugdíjbiztosítás

- melyik nyugdíjbiztosítást válasszam

- nyugdíjbiztosítás összehasonlító

- kötelező nyugdíjbiztosítás

- állami nyugdíjbiztosítás

- nyugdíjbiztosítás előnyei

- nyugdíjbiztosítás adókedvezmény

- Rendszeres megtakarítási kalkulátor